この記事ではこんな疑問にお答えします。

- 「諸費用」は具体的にいくら必要なの?

- 物件価格以外に何の費用がかかるの?

- 実際に現金として用意すべきお金はどれくらい?

建売住宅を購入する際には、物件価格だけでなく、登記費用や仲介手数料など、さまざまな諸費用が必要です。

販売価格は同じでも、実際に住むまでにかかる費用が、数百万円違うことも…。

なぜ金額にこれほどの差が出るのか、その理由と、諸費用をローンで借りる方法について、具体的な例をあげて詳しく解説します。

こぐち

こぐち諸費用を節約する秘訣は記事の最後に!

執筆者プロフィール

- 仲介手数料0円のアイラブ代表

- 元大手ハウスメーカー営業マン

- 2男1女の父

- 趣味はソロキャンプ、スマホ先生

2800万円の建売住宅購入にかかる諸費用は58万~343万円

本記事では1つの例として、山形県内で2800万円の建売住宅を購入した場合の諸費用を試算しました。内訳は以下の通り。

| 控えめ | お高め | |

|---|---|---|

| 物件価格 | 28,000,000円 | 28,000,000円 |

| 仲介手数料 | 0 | 869,818円 |

| 登記費用 | 500,000円 | 500,000円 |

| 火災保険料 | 24,160円 | 111,010円 |

| 融資費用 | 55,000円 | 855,000円 |

| 精算金 | 1,918円 | 91,781円 |

| 別途工事 | 0 | 1,000,000円 |

| 総額 | 28,581,078円 | 31,427,609円 |

※試算の根拠はこちら

販売価格以外にかかる費用の合計は、58万~343万円。その差は約285万円にもなります。

金額の差を踏まえ、各項目を順に見ていきます。まずは、最も大きな支出となる「物件価格」について。

物件価格(土地、建物+消費税)

こぐち

こぐち手付金については記事の後半で解説しています

広告に掲載されている建売住宅の物件価格には、土地と建物と消費税が含まれています。

土地には消費税がかからず、消費税がかかるのは建物部分だけという点がポイントです。以下の例をご覧ください。

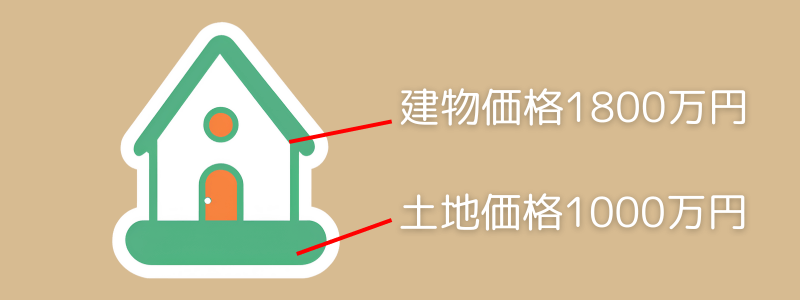

物件価格2800万円の具体例

パターン①:土地価格1000万円、建物価格1800万円

- 土地価格:1000万円(非課税)

- 建物価格:1800万円(税抜き価格: 1636万3636円 消費税額: 163万6364円)

- 税抜合計額:2636万3636円

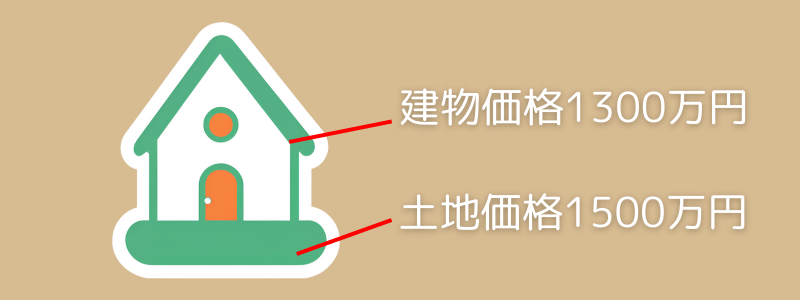

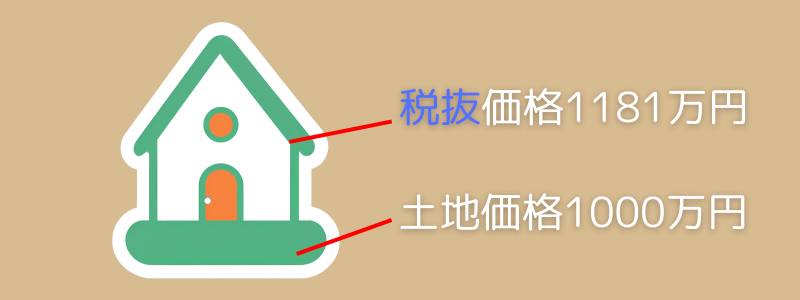

パターン②:土地価格1500万円、建物価格1300万円

- 土地価格:1500万円(非課税)

- 建物価格:1300万円(税抜き価格: 1181万8181円 消費税額: 118万1819円)

- 税抜合計額:2681万8181円

土地と建物の価格配分が違うことで、税抜合計額が変わります。支払う金額は2800万円で、ここまでは、どちらも同じ。

税抜合計額が関係するのは、仲介手数料です。

仲介手数料

- 金額の目安:0~935,999円

- 必要なタイミング:決済日(引渡)まで

- 金額に差が出る要因:①取引態様②仲介会社

こぐち仲介手数料の基本知識は以下の記事をご覧ください

仲介手数料の上限額は、以下の式で計算できます。

売買価格(税抜) × 3% + 6万円 + 消費税

先ほどの2パターンで比較すると、

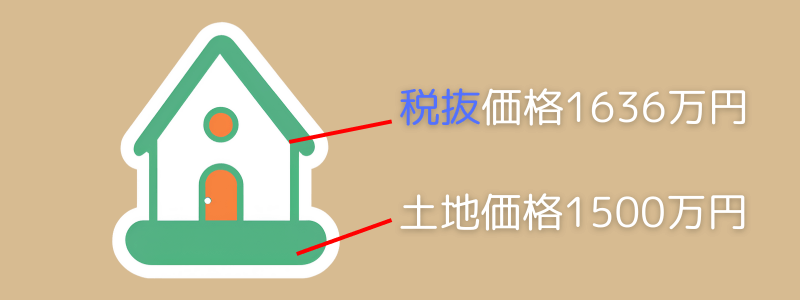

パターン①:土地価格1000万円、建物価格1800万円(税抜1636万3636円)

- 税抜合計額:2636万3636円

- 仲介手数料:2636万3636円×3%+6万円=85万0909円(税別)

消費税(10%):8万5090円

合計:93万5999円

パターン②:土地価格1500万円、建物価格1300万円(税抜1181万8181円)

- 税抜合計額:2681万8181円

- 仲介手数料:2681万8181円×3%+6万円=86万4545円(税別)

消費税(10%):8万6454円

合計:95万0999円

この例では、販売価格が同じでも仲介手数料は約1.5万円違います。

ただし、不動産広告には手数料の金額は掲載されていないことが多く、金額の違いを事前に知るのは難しいです。

それでは、次に「登記費用」について詳しく見ていきましょう。

登記費用(表題・抵当権設定・所有権移転)

- 金額の目安:400,000~500,000円(登録免許税+専門家への報酬)

- 必要なタイミング:決済日(引渡)まで

- 金額に差が出る要因:①土地の評価額②住宅ローンの借入額

登記費用には税金(登録免許税)が含まれます。登記を怠ると、第三者に権利を主張できなくなるリスクがあるため、必須の手続きです。

土地家屋調査士や司法書士などの専門家が、買主の代理として登記手続きを行います。登記費用として請求されるのは、国に支払う登録免許税と司法書士への報酬の合計額です。

司法書士

司法書士我々が受け取る半分は、税金なんです…

登録免許税の金額は、決められた計算式で算出されます。参考:登録免許税の税額表|国税庁

一方で、専門家の報酬額に基準はありません。ただし、相場は決まっています。

具体的には以下の登記が必要です。

表題登記

新築物件を初めて登記する際に必要な手続きで、建物の所在地、構造、床面積などを登録します。

費用の目安:8万~10万円(土地家屋調査士への報酬)

所有権移転登記

土地の所有権を売主から買主へ移すための手続きです。登記費用は土地の評価額に比例して高くなります。

費用の目安:10万~15万円(登録免許税+司法書士報酬)

所有権保存登記

建物が新しく所有権を取得されたことを記録する登記です。費用は土地の評価額に比例します。

費用の目安:5万~10万円程度(登録免許税+司法書士報酬)

抵当権設定登記

住宅ローンを利用する場合、金融機関が担保として抵当権を設定するための登記です。借入額が高いほど、登記費用は増加します。

費用の目安:5万~10万円(登録免許税+司法書士報酬)

次に、火災保険料について詳しく見ていきましょう。

火災保険料

- 金額の目安:24,160~111,010円

- 必要なタイミング:決済日(引渡)まで

- 金額に差が出る要因:①保険期間②支払い方法③建物の特性④保険会社(補償内容)

火災保険は、住宅ローンを利用する際に金融機関から加入を求められるため、必須。

保険料に影響を与える項目について、詳しく見ていきます。

保険期間と支払方法

2022年10月以降、規制により、火災保険の契約期間は最長5年と決められています。

こぐち10年契約はできません。ネットの古い情報に注意してください

火災保険は、一括払いだけでなく、1年ごとの支払いや月払いにも対応しています。

- 一括払い

- 契約期間分の保険料をまとめて支払う

- 総額が割安になる

- 月払い

- 毎月分割して支払う

- 1回あたりの支払い額を抑えられる

- トータルでは割高

建物の構造

耐火構造かどうかで保険料が変わります。耐火構造は非耐火構造よりも保険料が安くなる傾向があります。

参考:省令準耐火構造 | 一般社団法人 日本木造住宅産業協会

立地条件

洪水や地震のリスクが高い地域では保険料が上がります。例えば、山形市の「水災等地」は1ですが、酒田市の水災等地は5です。

参考:水災等地とは

建物の所在地における火災保険の水災リスクの危険度を表した区分。参考純率における水災補償の等地数は5区分に設定しており、1等地の水災保険料は最も安く、5等地の水災保険料は最も高い。なお5等地の水災保険料は、1等地の約1.5倍。 出典:水災等地検索|損害保険料率算出機構

補償内容(保険会社)

火災のみの基本補償に加え、風災、水災、盗難補償などを付けると保険料が増加します。また、補償内容や料金体系は保険会社ごとに異なります。

次に、融資費用について解説します。

融資費用(事務手数料・保証料)

- 金額の目安:55,000~885,000円

- 必要なタイミング:決済日(引渡)まで

- 金額に差が出る要因:①住宅ローン借入額②金融機関(金利プラン)

住宅ローンを借りる際には、融資事務手数料や保証料、印紙代がかかります。ただし、金融機関によっては保証料や印紙代が無料になる場合もあります。

融資事務手数料

金融機関が住宅ローン契約の際に徴収する手数料です。

- 費用の目安:

- 定額制の場合:3万~10万円

- 定率制の場合:借入額の2%程度

保証料

ローン返済が滞った場合に金融機関が保証を受けるための費用です。融資実行時に保証会社に支払います。

金融機関によっては、事務手数料が高い代わりに保証料不要のプランがあります。

- 費用の目安:借入額1000万円あたり20万~40万円

印紙税

ローン契約書に貼る印紙代です。電子契約を利用する場合、印紙代は不要。

- 費用の目安:

- 借入額5000万円までの場合:~2万円

- 現在の主流:多くの金融機関で電子契約が導入されており、印紙代が発生しないことがほとんどです。

こぐち融資費用は、金融機関やプランの選び方で大きく違います

次に、税金について詳しく解説します。

固定資産税(都市計画税)の精算金

- 金額の目安:1,918~91,781円

- 必要なタイミング:決済日(引渡)まで

- 金額に差が出る要因:①土地の評価額②計算基準日と引渡の時期

精算金とは?

固定資産税や都市計画税は、不動産を所有している人が毎年市町村に納付する税金です。建売住宅を購入する際には、その年の税金が売主によってすでに納付されています。

そのため、引き渡し日以降の負担分を、買主が売主に支払う必要があります。この支払いを「精算金」と呼びます。

新築建売の場合、建物部分の精算金は発生しません。土地部分の固定資産税は課税対象となっているため、日割り計算が行われます。

精算金は、基準日や引渡日によって売主と買主の負担額が異なります。計算基準日は売買契約書に記載します。一般的には、1月1日または4月1日のどちらかです。

こぐちおおよそ10万円以内、と見積もっておけば問題ありません

ここまで諸費用について見てきましたが、決済日(引渡)までに支払えば済むものがほとんどです。

ただし、手付金や、売買契約書に貼る印紙代は、契約までに現金で準備する必要があります。

手付金はローンに組み込めない

- 金額の目安:300,000~1,000,000円

- 必要なタイミング:契約日まで

- 金額に差が出る要因:売主次第

契約時の手付金と印紙代は、住宅ローンで借りることはできません。

1. 手付金

手付金は、売買契約を締結する際に売主に支払うお金です。契約の証として支払うお金で、引き渡し時には購入代金の一部として扱われます。

- 費用の目安:300,000~1,000,000円

- 備考:中古住宅や土地の手付金は、売買価格の10%が一般的。ただし建売住宅の場合は、上記の金額が多い。

こぐち手付金の金額交渉もできます

2. 印紙代

不動産売買契約書には、印紙税法に基づき収入印紙を貼る必要があります。これは、契約書を作成する際に発生する税金です。

- 費用の目安:

- 契約金額が1,000万円超~5,000万円以下の場合:1万円

- 備考:

- 契約書を複数作成する場合は、各契約書に印紙を貼ります。

こぐちつまり、手付金と印紙代以外はローンでもOKということ

建売住宅は別途工事が必要

- 金額の目安:0~1,000,000円

- 必要なタイミング:引渡後

- 金額に差が出る要因:①工事内容②施工業者

ほとんどの建売住宅では、照明器具の設置やカーテンレール取付など、ある程度の別途工事が発生します。

ごくまれに、展示場として使用されていた物件が販売される場合は、別途工事がいらないこともあります。

よくある別途工事を一覧にしました。

| 費用の目安 | 備考 | |

|---|---|---|

| 冷暖房(エアコン) | 1台あたり8万~20万円 | 標準仕様か寒冷地仕様かで金額が大きく違う |

| 照明器具 | 1台あたり5,000円~2万円 | 配線ずみ。器具取付のみ必要 |

| カーテン | 1窓あたり3万~10万円 | |

| 網戸 | 1枚あたり5,000円~1万円 | |

| TVアンテナ | 7万~9万円 | ブースターが必要な場合もある |

| カーポート | 50万円~ | 雪に対応したスチール製がベスト |

| 外物置 | 10万円~ |

工事内容によって金額が大きく変わるため、本当に必要かどうかの見極めが重要。実際に暮らし始めてから考えても、遅くない場合もあります。

別途工事で注意すべき点は次の2つです。

工事の段取りをしっかりする

基本的に、建売の引渡を受けてから別途工事を行うのが一般的です。工事を依頼する施工店とのスケジュール調整が重要。

特に、エアコンや照明など引越し後すぐに必要な工事は、引渡後すぐに着手できるよう、事前に計画を立てておきましょう。

見積もりは早めに、複数から取る

別途工事の内容が明確になった段階で見積もりを取っておけば、建売購入の判断がしやすくなります。

業者によって、工事料金は大きく違うため、相見積もりを取れば余計な出費を抑えられます。

特に、売主や仲介会社から施工店を紹介された場合でも、必ず他の業者からも見積もりを取りましょう。比較することで、適正な価格かどうか判断できます。

諸費用をローンで借りる2つの方法

現在では、ほぼすべての諸費用をローンで借りることができます。借り方は、以下の2パターン。

①諸費用ローンを借りる

諸費用ローンは、住宅ローンのオプションです。別枠で専用のローンを組みます。

- メリット

- 諸費用の管理を分離できる。

- 住宅ローンは長期、諸費用ローンは短期返済など、柔軟に計画可能。

- デメリット

- 住宅ローンに比べて金利が高い場合が多い。

- 別途ローンを組むため、手続きが煩雑になる。

②基本の住宅ローンに組み込む

諸費用ローンではなく、諸費用を住宅ローンに含めて借りることもできます。多くの金融機関、特に県内の銀行ではこちらが一般的です。

- メリット

- 一つのローンで済むため手続きが簡単。

- 住宅ローンの低金利で諸費用もカバーできる。

- デメリット

- 住宅ローンの借入総額が増えるため、月々の返済額や利息負担が増加する。

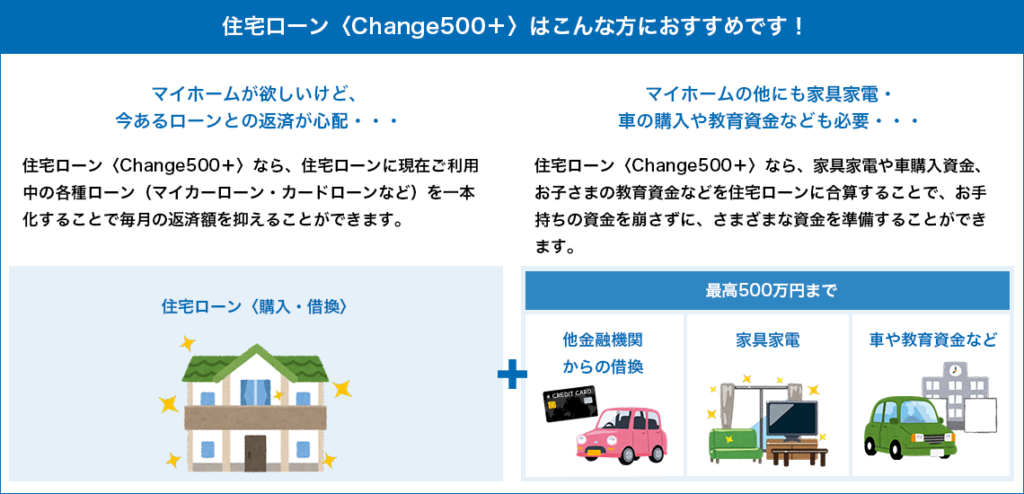

家具家電・車・引越し費用も住宅ローンで!

諸費用だけでなく、他の借り入れを含めた借り換えや、統合が可能な金融機関もあります。例えば、東北労働金庫の住宅ローン。

カードローンや教育ローンの借り換え、家具家電の購入、さらには引っ越し費用も住宅ローンに組み込むことができます。

諸費用を住宅ローンで賄う方法は、金融機関やプランによって異なります。それぞれの特徴を理解し、自分に合った方法を選びましょう。

諸費用を節約する秘訣

ここまで、諸費用の内訳や具体的な金額、ローンの借り方について解説しました。

建売購入時の諸費用は、新生活の満足度にまったく影響を与えません。不要な出費は、少しでも減らしたいですよね。

そこで最後に、諸費用を効果的に減らすためのポイントをご紹介します。

キーワードは「比較検討すること」。

- 仲介手数料

- 火災保険料

- 別途工事費用と外構費用

- 融資費用

仲介手数料を減らす

仲介手数料無料で建売住宅を紹介している仲介会社を選びましょう。これだけで数十万円、無駄な出費を減らせます。

ただし、キャンペーンなど一時的に仲介手数料を無料にしたり、経験年数が浅い仲介会社には注意が必要です。詳しくは、以下の記事をご確認ください。

仲介手数料0円の会社を選ぶだけで、以下の通り約96万円の節約になります。

| 項目 | 仲介手数料あり | 仲介手数料なし(アイラブ) | 差額 |

|---|---|---|---|

| 印紙税 | 約3万円 | 約3万円 | 0円 |

| 登録免許税 | 約39万円 | 約39万円 | 0円 |

| 司法書士報酬 | 約10万円 | 約10万円 | 0円 |

| ローン事務手数料 | 約56万円 | 約56万円 | 0円 |

| 保証料 | 約56万円 | 約56万円 | 0円 |

| 火災保険 | 約20万円 | 約20万円 | 0円 |

| 仲介手数料 | 約96万円 | 0円 | ▲96万円 |

| 合計 | 約280万円 | 約184万円 | ▲96万円 |

こぐち96万円の差額は家具・外構工事・住宅ローンの頭金にそのまま充てられますね。

火災保険料を減らす

銀行や売主(建築会社)、仲介会社からすすめられた火災保険を選ぶ方は多いです。

仲介会社が火災保険の代理店を兼ねている場合、仲介の流れで紹介された保険にそのまま加入してしまうケース

住宅ローンを借りる際に、火災保険が必須条件となっているため、銀行から提案された保険をそのまま選択してしまうケース

火災保険の加入は必須ですが、実は、どの保険に加入するかは買主が決められます。自分で決めることで、支払う保険料にふさわしい最適なプランを見つけることができます。

以下のようなサービスを利用すれば、自分に合ったプランや料金設定を簡単に比較できます。

火災保険は、銀行・売主・仲介会社から勧められるままに加入するのではなく、複数の保険会社を比較検討し、必要な補償内容で、より保険料の安いプランを選びましょう。

別途工事と外構費用を減らす

別途工事はもちろん、住まいの外観や機能性を高めるためのエクステリア・外構工事も重要な要素です。例えば、カーポートや物置、フェンスの設置などが挙げられます。

これらの工事は、生活の質を向上させるだけでなく、資産価値の維持・向上にも寄与します。しかし、外構工事の費用は内容や範囲によって大きく変動します。

そのため、複数の会社からプランや見積もりを取り寄せ、比較検討することが重要です。

そこでおすすめなのが、「タウンライフリフォーム」のエクステリア・外構工事一括見積もりサービスです。

このサービスを利用することで、全国の優良な施工会社から無料でプランや見積もりを取得できます。簡単なステップで依頼が完了し、自宅にいながら複数のプランを比較できるため、時間の節約にもなります。

融資費用を減らす

本記事の融資費用の試算額は55,000~885,000円。その差、83万円の開きがありました。

自分で情報を集めて比較したり、モゲチェックを利用して、保証料や事務手数料が低い住宅ローンを選べば、数十万円の節約が可能です。

住宅ローンの詳しい解説は以下の記事をご覧ください。

しっかりと情報収集を行い、専門家にも相談しながら、後悔のない選択をしてくださいね。

試算表の補足(「控えめ」「お高め」の根拠)

【仲介手数料】

販売価格(税抜):26,363,636円

試算日2024年12月25日

控えめ:株式会社Ilove 0円

お高め:一般的な仲介会社 935,999円

【登記費用】

買主は専門家を選べず、借入額も一定ではないため、執筆者の経験上の概算額を採用

【火災保険料】

1分でできる 保険料クイック試算を利用(入力内容)

試算日2024年12月25日

控えめ:スリム1年 一括払24,160円

お高め:ベーシック Ⅰ型5年 一括払111,010円

【融資費用】

東北労働金庫住宅ローンを採用(電子契約)

試算日2024年12月25日

控えめ:団体会員 事務手数料のみ 55,000円

お高め:一般 事務手数料・保証料 855,000円

【精算金】

固定資産税・都市計画税の合計 100,000円

控えめ:基準日1月1日・引渡日12月25日

100,000円 × 7日 / 365日 = 1,918円

お高め:基準日1月1日・引渡日1月31日

100,000円 × 335日 / 365日 = 91,781円

【別途工事】

控えめ:別途工事なし

お高め:執筆者の経験上の概算額を採用